• 核心业务销量增长35.0%

• 集团销售额超过39亿欧元(+83.5%)

• ebitda增至8.17亿欧元(>500%)

• 净利润总计达4.49亿欧元

• 自由经营现金流强劲增长至3.74亿欧元

• 确认7月12日公布的2021年盈利预期上调

• 为可持续增长奠定基础:7月1日启用全新集团架构

2021年第二季度受益于全球需求的持续强劲复苏,而去年同期需求受新冠疫情影响表现疲软。2021年4月1日,公司完成了对帝斯曼树脂和功能材料(rfm)业务的收购,此次业绩报告为首次合并报表。综上,集团核心业务销量在第二季度取得35%的大幅同比增长,其中约10个百分点由rfm贡献。

同时,因突发天气状况导致的北美地区生产中断,以及持续的原材料供应瓶颈问题,对第二季度产品供应造成负面影响,也制约了各业务板块的增长潜力。除了核心业务销量增长,销售价格也大幅上扬,因此,第二季度集团销售额超过 39 亿欧元,同比增长83.5%。因销量和整体利润率增长,息税折旧摊销前利润(ebitda)增至 8.17 亿欧元(去年同期:1.25 亿欧元),其中包括rfm并表产生的3500万欧元的一次性负面影响。2021年第二季度净利润为4.49亿欧元(去年同期:–5200万欧元),自由经营现金流(focf)则大幅增至3.74亿欧元(去年同期:2400万欧元)。

“我们在第二季度实现了对季度积极业务表现的无缝衔接。随着7月1日业务重组生效,我们也得以进一步贴近客户,并更好地应对具体的市场需求。”首席执行官施乐文博士(dr. markus steilemann)表示,“我们正以强劲的势头开启下半年,并将继续全速前进,以推动我们实现全面循环的愿景。”

确认上调2021年盈利预期

鉴于亮眼的业务表现,已于2021年7月12日上调了2021年的盈利预期。公司今日确认了该盈利预期。由于下半年盈利前景改善,预计 ebitda 将处于27 亿至31亿欧元之间。自由经营现金流预计介于16 亿至 20 亿欧元之间,已占用资本回报率(roce)则预计处于16%至20%之间。核心业务销量增长的预测维持不变,仍为10%至15%之间,其中约6个百分点由rfm贡献。

首席财务官陶鹏飞博士(dr. thomas toepfer)表示:“第二季度,我们继续从旺盛需求和持续的积极价格走势中获益,同时保持成本控制。此外,我们也首次实现了对rfm 业务的完全合并。我们强劲的经营业绩进一步证明了此次收购背后的战略依据。现在,我们将把这一积极的盈利势头带往第三季度。”

为可持续增长奠定基础:7月1日启用全新集团组织架构

通过重组其集团组织架构,成功实现其于2021年2月提出的“可持续未来”战略的个里程碑。公司将此前的三大业务板块——聚氨酯,聚碳酸酯,涂料、粘合剂和特殊化学品——重组为量身定制的七个事业部,新架构自2021年7月1日起正式生效。这些事业部按照其各自的成功因素进行划分,以满足来自客户和市场的特定需求。公司也因此能够系统地将工艺和产品与客户需求相对应,同时更加聚焦盈利能力和可持续性。

未来,将基于“功能材料”和“解决方案和特殊化学品”两大板块进行报告。定于11月8日发布的2021年第三季度财报将首次基于新组织架构进行报告。

所有业务板块表现强劲:实现销量和销售额双增长

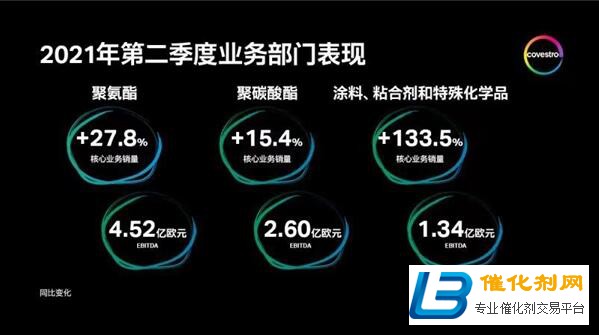

2021年第二季度,聚氨酯业务板块核心业务销量同比增长27.8%,其中,在各大区域的所有主要客户行业均取得增长。该板块销售额约为18亿欧元,比去年同期(9.13亿欧元)增加了一倍多。这主要归功于平均销售价格及总销量的增长。ebitda也因利润率的提高而大幅增长至4.52亿欧元(去年同期:–2400万欧元)。

聚碳酸酯业务板块2021年第二季度核心业务销量同比增长15.4%,主要得益于汽车和运输行业在各大区域取得的销量增长。因总销量和销售价格上升,该板块销售额增长56.6%至10亿欧元左右(去年同期:6.48亿欧元)。因利润率大幅提升以及总销量上涨,ebitda增至2.6亿欧元(去年同期:9600万欧元)。

涂料、粘合剂和特殊化学品业务板块核心业务销量同比增长133.5%。其中约100个百分点的增长归功于对rfm的初步合并。得益于产品组合的变化以及销量与销售价格的上涨,该板块销售额增至9.26亿欧元(去年同期:4.43亿欧元)。因此,ebitda也同比增长了一倍多,至1.34亿欧元(去年同期:6000万欧元)。

2021年上半年:需求大幅回升

由于所有主要客户行业需求大幅回升,2021年上半年集团核心业务销量同比增长18.9%。得益于更高的销售价格和总销量以及产品组合的变化,上半年销售额增长47.1%至约73亿欧元。尤其是大幅增长的销售价格不仅抵消了原材料价格的上涨,也使得集团ebitda增至约16亿欧元(去年同期:3.79亿欧元)。2021年上半年集团净利润上涨至8.42亿欧元(去年同期:–3200万欧元),自由经营现金流则增至6.92亿欧元(去年同期:–2.25亿欧元)。

关于:

是全球领先的聚合物生产商之一,2020年销售额达107亿欧元。公司业务范围主要集中在高科技聚合物材料的生产制造,以及用于诸多日常生活领域的创新性及可持续性产品解决方案的研发,从而致力于全面推动循环经济发展。其主要服务领域涵盖汽车与交通、建筑、家具与木材加工以及电子、电气与家电行业,其他领域还包括运动休闲、化妆品、医疗以及化工行业本身。截至2020年底,在全球拥有33个生产基地、约16500位员工(按全职员工计算)。

标签: 聚合物生产 化工行业 聚碳酸酯